A Secretaria Estadual da Fazenda do Rio Grande do Sul (Sefaz RS) estuda formas de alterar a aplicação do regime da substituição tributária (ST) para atender as especificações do Supremo Tribunal Federal (STF) que, ao julgar o Recurso Extraordinário 593849, decidiu que o contribuinte deve receber a diferença do imposto nos casos em que o valor de venda do produto for menor que o presumido. Ou seja, a nova posição do STF pela “definitividade da incidência da ST nas operações internas” obriga o reconhecimento da diferença entre o valor de venda ao consumidor final e o valor presumido no início da operação pela indústria.

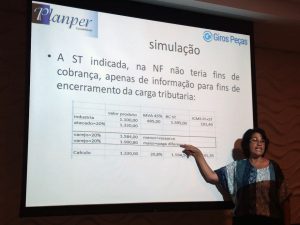

Para evitar a saída do Rio Grande do Sul do regime da ST, uma comissão da Associação Sul-Brasileira dos Distribuidores de Autopeças (Asdap) participou de uma reunião com representantes da Sefaz RS para trocar ideias sobre o processo, como as notas fiscais poderiam informar o valor dos impostos tributados em operação realizada anteriormente, mas, por enquanto, restam apenas incertezas. “A Sefaz tem a intenção de implementar as mudanças em julho, mas ainda não tem as regras de como isso será feito e está aberta para receber sugestões do setor”, disse a contadora Daisy Machado, da Planper Contabilidade, que foi convidada a esclarecer o assunto em uma reunião extraordinária da Asdap.

-

- Asdap reuniu associados para tratar sobre a ST

-

- Contadora Daisy Machado esclareceu dúvidas

Diversos estados estão saindo do regime da ST em busca de uma simplificação, mas isso implica em perda de arrecadação e o Rio Grande do Sul, vivendo grave crise financeira, não deve admitir qualquer perda de receita neste momento. Como a volta ao sistema de crédito e débito também não traz boas lembranças para o setor de autopeças, a Asdap decidiu formar um grupo de trabalho para formular uma sugestão ao governo gaúcho e evitar a complicada fórmula que está sendo inicialmente proposta pela Sefaz RS.

No final de maio, haverá uma nova conversa entre membros do Governo e da Asdap para avaliar o andamento dos estudos de parte a parte e estimar o tempo necessário para a implementação das mudanças. Por enquanto, a hipótese que mais agrada ao setor de autopeças é o sistema adotado pelo estado do Mato Grosso: definir uma alíquota fixa, uma carga tributária única.

Outra dificuldade encontrada é que as incertezas não são apenas locais. O STF terá que julgar, mais cedo ou mais tarde, em um prazo ainda não definido, uma Ação Direta de Inconstitucionalidade (ADI) por demanda para a Federação Nacional das Indústrias, que poderá alterar os caminhos adotados pelas fazendas estaduais.